Vientimaiden toipuminen määrittää talouskasvua – elvytys on halvempaa kuin pitkäaikaistyöttömyys

-

Ilkka Kiema: Johdanto

Ilkka Kiema: Johdanto

Palkansaajien tutkimuslaitos (PT) ennustaa bruttokansantuotteen (bkt) supistuvan kuluvana vuonna 5,0 prosenttia. Talouden supistuminen jäi toisella neljänneksellä ennustamaamme pienemmäksi, mutta kriisistä toipuminen on toivottua hitaampaa. Toipumisjakson aikana toteutettu elvytys on julkisen talouden kannalta pitkällä tähtäimellä edullisempaa kuin se, että heikosta suhdannetilanteesta johtuvan tilapäisen työttömyyden annetaan muuttua pitkäaikaistyöttömyydeksi.

- Yksityinen kulutus on muuttanut rakennettaan

- Suomen kauppakumppanimaiden toipuminen on vahvaa mutta epätasaista

- Koronakriisi pahentaa työmarkkinoiden kohtaanto-ongelmia

- Pitkäaikaistyöttömyyttä torjuva elvytys maksaa itsensä pitkällä tähtäimellä takaisin

Maailmanlaajuisen talouskriisin aiheuttanut koronavirus ei ole levinnyt Suomessa niin laajalle kuin keväällä poikkeustilan aikana yleisesti pelättiin. Myös koronaviruspandemian taloudelliset vaikutukset ovat toistaiseksi jääneet Suomessa keväällä esitettyjä arvioita vähäisemmiksi.

PT:n huhtikuun alussa julkistamassa ennusteessa oletettiin, että taloudessa tapahtuisi toisella vuosineljänneksellä erittäin syvä sukellus, josta toivuttaisiin melko nopeasti. Vaikka joillakin palvelutoimialoilla tapahtuikin romahdus ja esimerkiksi majoitus- ja ravitsemustoiminnan arvonlisä putosi alle puoleen vuotta aiemmasta, sukellus jäi pelättyä pienemmäksi. Bkt supistui toisella vuosineljänneksellä vain 6,3 prosenttia vuotta aiempaan verrattuna.

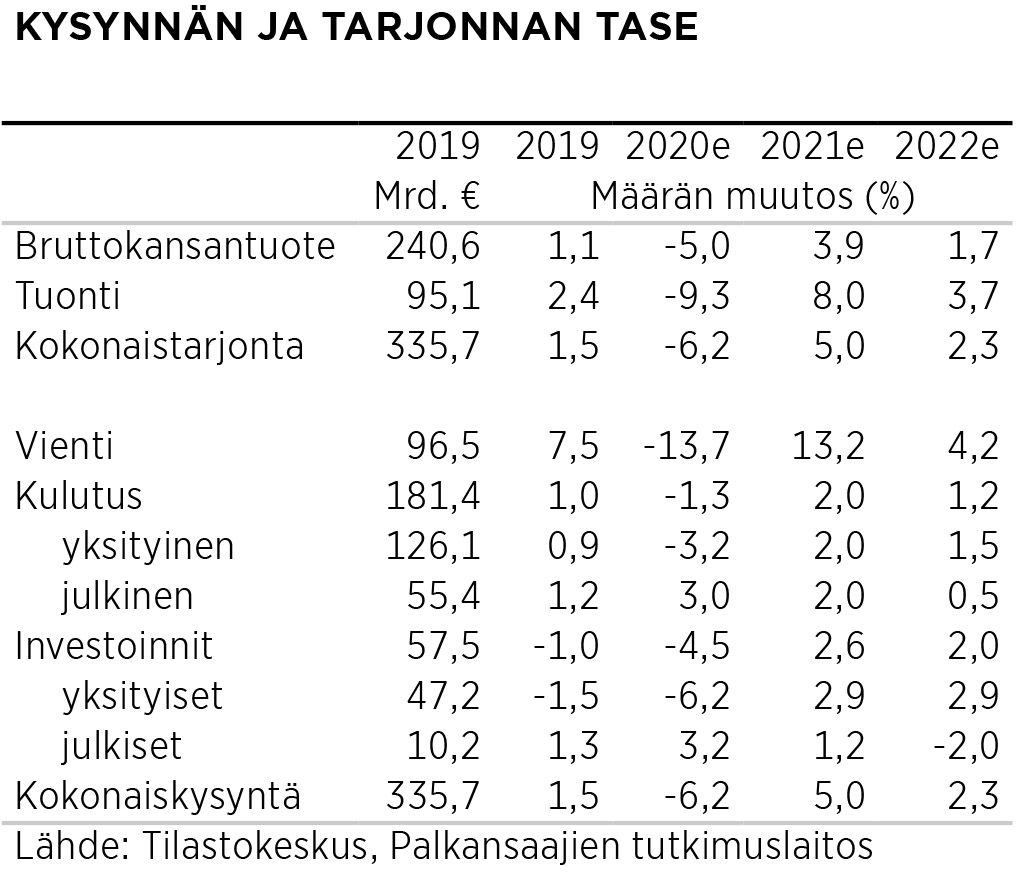

Kysynnän ja tarjonnan taseen eristä eniten ovat supistuneet vienti ja tuonti. Kummankin kohdalla supistuminen on painottunut palvelujen kauppaan. Suomen vienti on myös aiemmin reagoinut vahvasti tärkeimpien kauppakumppanimaitten bkt:n muutoksiin, ja tärkeimpien vientimaiden toipuminen on ratkaisevan tärkeää Suomen toipumisen kannalta.

Koronaviruspandemia ja sen aiheuttamat taloudellisen toiminnan rajoitteet eivät ole päättyneet, eikä keväällä toivottua nopeaa toipumista ole vielä näköpiirissä. Bkt:n kehitys ei vastannekaan sellaista V-käyrää, jonka keväällä otimme ennusteemme lähtökohdaksi. Talouden toipumisen ajankohta riippuu ratkaisevasti siitä, milloin koronaviruspandemia hiipuu rokotteen kehittämisen tai mahdollisesti muiden syiden (esim. koronaviruksen mutatoitumisen) johdosta.

Ennusteessa olemme olettaneet, että koronavirusta vastaan kehitetty rokote otetaan käyttöön ensi vuonna. Siksi ennusteskenaariossamme maailmantalous ja Suomen tärkeimpien vientimaiden taloudet kasvavat ensi vuonna vahvasti, vaikka kasvuvauhdeissa onkin huomattavia eroja maiden välillä.

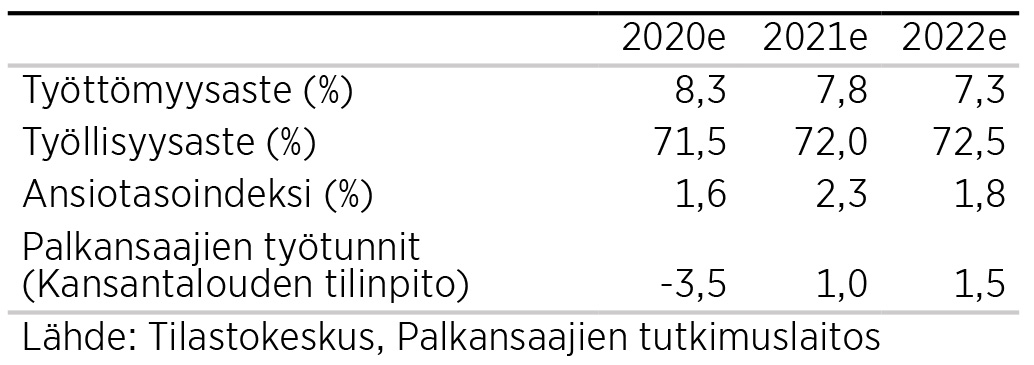

Koronakriisin vaikutukset työllisyyteen ovat jääneet pienemmiksi kuin viime keväänä pelättiin, ja Helsinki GSE:n tilannehuoneen mukaan lomautettujen osuus koko henkilöstöstä on pienentynyt kevään huippuluvuista kaikilla toimialoilla. Uudessa ennusteessamme työttömyysaste jää kuluvana vuonna hivenen keväällä ennustamaamme alemmaksi, 8,3 prosenttiin, ja työllisyysaste laskee 71,5 prosenttiin. Työllisyysaste kohenee ja työttömyysaste alenee maltillisesti kahtena seuraavana vuonna.

Koronakriisin vaikutuksia Suomen kustannuskilpailukykyyn ei ole vielä mahdollista arvioida. Kustannuskilpailukyvyn tavanomaiset mittarit, nimelliset ja reaaliset yksikkötyökustannukset, kehittyvät kriisin aikana erittäin poikkeuksellisesti, koska ne riippuvat työn tuottavuudesta ja koska työn keskimääräinen tuottavuus muuttuu dramaattisesti talouden toimialarakenteen muuttuessa tilapäisesti. Siksi tällä hetkellä Suomen ja muiden maiden nimellisten tai reaalisten yksikkötyökustannusten keskinäinen vertailu ei kerro juuri mitään Suomen kilpailukyvystä.

Tuotanto jää Suomessa vuoden loppuun saakka suunnilleen keväiselle, alenneelle tasolleen, ja kriisistä toipuminen tapahtuu vasta seuraavien vuosien kuluessa. Kysynnän ja tarjonnan taseen melkein kaikkien erien muutoksia on kuluvan vuoden osalta tarkennettu edellistä ennustetta pienemmiksi. Bkt:n supistuminen on kevään ennusteen tavoin kuluvana vuonna 5,0 prosenttia. Uusi ennusteemme on aiemmista talousennusteista poiketen laadittu kolmeksi (kuluvaksi ja kahdeksi sitä seuraavaksi) vuodeksi. Vuosina 2021 ja 2022 Suomen bkt kasvaa 3,9 ja 1,7 prosenttia.

Muuttaako koronakriisi talouden rakenteita?

Pienenä avotaloutena Suomi on riippuvainen ulkomaisista arvoketjuista. Esimerkiksi elektroniikkatuotteiden, moottoriajoneuvojen ja lääkevalmisteiden tuotannossa ulkomailta tuotujen välituotteiden osuus kaikista välituotteista on yli 80 prosenttia. Koronakriisin alkuvaiheissa kannettiin usein huolta siitä, että tuotanto saattaisi Suomessa häiriytyä paitsi hiipuvan kysynnän, myös välituotteiden puutteellisen saatavuuden vuoksi. Nyt tämä huoli tuntuu liioitellulta.

Esimerkiksi Teknologiateollisuuden äskettäin (14.9.2020) julkistamassa kyselyssä yli neljäsosa yrityksistä nimeää tuotantoa erittäin paljon vaikeuttavaksi ongelmaksi kysynnän puutteen, mutta vain alle 2 prosenttia komponenttien, välituotteiden tai raaka-aineiden saatavuuden. On silti mahdollista, että koronaviruksen aiheuttama shokki vie taloutta vastustuskykyisempään suuntaan ja että yritykset etsivät entistä aktiivisemmin vaihtoehtoja normaalioloissa optimaalisille mutta poikkeusoloissa helposti häiriytyville arvoketjuilleen.

Pandemiasta johtuvat matkustamisen ja kokoontumisen rajoitukset ovat johtaneet pakotettuun digiloikkaan ja etätyön nopeaan lisääntymiseen. Esimerkiksi Eurofoundin huhtikuussa toteuttama, menetelmiltään osin kiistanalainen tutkimus tuotti tuloksen, jonka mukaan 37 prosenttia Euroopan unionin alueella työskentelevistä henkilöistä olisi ryhtynyt tekemään etätöitä kriisin aikana. Suomessa osuus olisi ollut EU:n korkein, melkein 60 prosenttia. Prosenttiluvut ovat mitä luultavimmin liioiteltuja mm. siksi, että kysely toteutettiin internetissä ja että sen vastaajiksi oli siksi valikoitunut tietokonetta käyttäviä henkilöitä, mutta tulos kertonee silti etätyön poikkeuksellisen suuresta kasvusta Suomessa.

Aiempi tutkimuskirjallisuus viittaa siihen, että koulujen keväinen etätyöjakso on heikentänyt oppimistuloksia ja edistänyt näin opintojen keskeyttämisiä ja syrjäytymistä, mutta monissa muissa työpaikoissa etätyön mukanaan tuoma matkustamiseen kuluvan ajan väheneminen on lisännyt työn tuottavuutta ilman vakavia haittavaikutuksia. Onkin perusteltua olettaa, että pandemian aikana yleistyneet, digitalisaatiota hyödyntävät ja entistä ekologisemmat työtavat jäävät osin pysyviksi. Myös monet koronakriisin motivoimat politiikkatoimet, kuten Euroopan komission ehdottama Next Generation EU -elvytyspaketti ja Suomen hallituksen kuluvan vuoden neljäs lisätalousarvio, ovat painottuneet digitalisaation ja vihreän siirtymän edistämiseen.

Elvytys on halvempaa kuin pitkäaikaistyöttömyys

Pakotettu tai suunniteltu digiloikka ja siirtyminen entistä ekologisempiin tuotantotapoihin eivät ole lyhyellä tähtäimellä pelkästään myönteisiä asioita. Nopeutettuun tahtiin toteutuva luova tuho tuottaa pysyviä kohtaanto-ongelmia työmarkkinoille ja lisää näin pitkäaikaistyöttömyyttä. Lisäksi tämänhetkisessä kriisissä työttömyysaste kasvaa myös tilapäisistä, kysynnän heikkenemisestä johtuvista syistä.

Suomen 1990-luvun lamassa pitkäaikaistyöttömyys nousi ennennäkemättömän korkealle tasolle. Kun Suomessa oli vuonna 1990 vain 3 000 yli vuoden työttömänä ollutta henkilöä, vuonna 1995 heidän lukumääränsä oli 140 000. Kehitys johtui osin talouden rakennemuutoksesta ja sen tuottamista kohtaanto-ongelmista, mutta osin myös siitä, että pitkät työttömyysjaksot edistivät syrjäytymistä, heikensivät työkykyä ja estivät näin työllistymistä vielä sittenkin, kun töitä olisi jälleen ollut tarjolla. Näin syntyi hystereesiksi nimitetty ilmiö: laman jälkeisinä vuosina työttömyysaste riippui työn kysynnän ja talouden muiden tuolloisten piirteiden ohella myös talouden menneestä tilasta.

Kohonnut työttömyysaste ilmeni puuttumaan jääneinä verotuloina ja kohonneina työttömyysturvamenoina, joiden takia julkisen sektorin muita menoja jouduttiin karsimaan. Nyt Suomi saa 1990-luvun tilanteesta poiketen miltei nollakorkoista lainaa, ja siksi elvyttävä politiikka on Suomelle edullisempaa kuin se, että koronakriisin mukanaan tuoman työn kysynnän tilapäisen hiipumisen annettaisiin johtaa samanlaiseen pitkäaikaistyöttömyyden kasvuun.

Taulukko 1.

Riittävän elvytyksen lisäksi myös työllisyyspalvelujen saattaminen samalle tasolle Ruotsin ja Tanskan kanssa voi olla keino, joilla estetään työttömyyden kovan ytimen kasvua koronakriisistä toipumisen aikana. Tällä hetkellä lisäpanostukset työllisyyspalvelujen kehittämiseen ovat Suomessa vaatimattomalla tasolla (vrt. erillisteksti).

Koronakriisi muovaa Euroopan unionia

Euroopan komissio on ehdottanut 750 miljardin euron suuruista Next Generation EU –elvytysrahastoa, jota käytettäisiin Euroopan talouksien kriisin jälkeiseen uudelleen käynnistämiseen. EU-huippukokous hyväksyi elvytysrahaston toteuttamisen viime heinäkuussa. Varoista 360 miljardia käytettäisiin lainamuotoiseen tukeen ja 390 miljardia suoraan rahoitukseen. Euroopan komissio hankkisi rahaston varat pitkäaikaisina luottoina. Uuden elvytysrahaston rahoitusmallin on epäilty muuttavan Euroopan unionin luonnetta, koska ottaessaan velkaa EU-maiden puolesta Euroopan komissio toimisi epäsuorasti yksittäisten maiden luottojen takaajana.

Euroopan komission liikkeelle laskemat velkakirjat muistuttaisivat euroalueen maiden yhteisvastuullisia velkakirjoja, eurobondeja, joita euroalueen pohjoiset jäsenmaat ovat tähän asti vastustaneet. Elvytysrahasto on tarkoitettu poikkeusjärjestelyksi, mutta on epäselvää, jäisikö komission ehdottama menettely ainutkertaiseksi poikkeukseksi. Jos vastaavanlaista rahoituskanavaa käytetään myös tulevissa kriiseissä, EU-maiden rahoituslähteeksi tulee pysyvästi rajattu määrä eurobondeja muistuttavia velkakirjoja.

Koronakriisi saattaa muuttaa euroalueen ja Euroopan unionin luonnetta myös toisella tavalla. Euroopan komissio päätti 20. maaliskuuta, ettei se ota koronaviruspandemiasta aiheutuvien toimien kustannuksia huomioon, kun se arvioi vakaus- ja kasvusopimuksen noudattamista. Päätös perustui sopimuksen ”epätavallisia tapahtumia” koskevaan säädökseen. Euroopan talouden ohjausjärjestelmän julkisen sektorin velkaantumiselle ja alijäämille asettamat rajoitteet ovat siis toistaiseksi lakanneet olemasta voimassa.

Jo viime vuonna euroalueen julkisen sektorin velka oli noin 84 prosentin euroalueen bruttokansantuotteesta, ja koko EU:lle vastaava luku oli noin 79 prosenttia. Kokonaisuuksina tarkastellen euroalueen ja EU:n velkasuhteet ylittivät siis vakaus- ja kasvusopimuksen mukaisen 60 prosentin maksimin huomattavasti. Kun komissio katsoo koronaviruksen aiheuttaman epätavallisen tilanteen päättyneen, myös erikseen tarkasteltuna yhä useamman maan velkasuhde on kaukana 60 prosentin yläpuolella, ja vaatimus 60 prosentin tasolle palaamisesta näyttää entistäkin epärealistisemmalta.

Ohjausjärjestelmän säädöksiin on kohdistettu jo ennen koronakriisiä runsaasti aiheellista kritiikkiä. Euroopan finanssipoliittinen komitea on Euroopan komission perustama neuvoa-antava elin, joka on toistuvasti kritisoinut EU:n nykyistä talouden ohjausjärjestelmää mm. monimutkaisuudesta ja siitä, ettei sen sääntöjen noudattamatta jättämisestä seuraa sanktioita. Komitea on ehdottanut mm. säännösten tuntuvaa yksinkertaistamista, julkisiin investointeihin kohdistuvien kannusteiden lisäämistä ja ohjausjärjestelmän yksittäisistä säännöksistä nykyisin harkinnanvaraisesti myönnettävien poikkeusten korvaamista yhdellä, yksinkertaisella poikkeuslausekkeella.

Ohjausjärjestelmään kohdistuva kritiikki tulee saamaan lisää painoarvoa kriisin jälkeisessä tilanteessa, jossa entistä harvemmat maat ovat valmiita palaamaan 60 prosentin velkasuhteeseen ja jossa EU-mailla on aiemmasta poiketen myös komission välityksellä hankittua yhteistä velkaa. Tilanne on mielenkiintoinen ja vaikeasti ennakoitava, sillä vanhoihin säädöksiin palaaminen näyttää mahdottomalta, mutta on myös vaikea nähdä, miten EU tai euroalueen maat voisivat päästä yksimielisyyteen niiden uudistamisesta.

Kuvio 1. Tuotannon suhdannekuvaaja 2009:01–2020:06

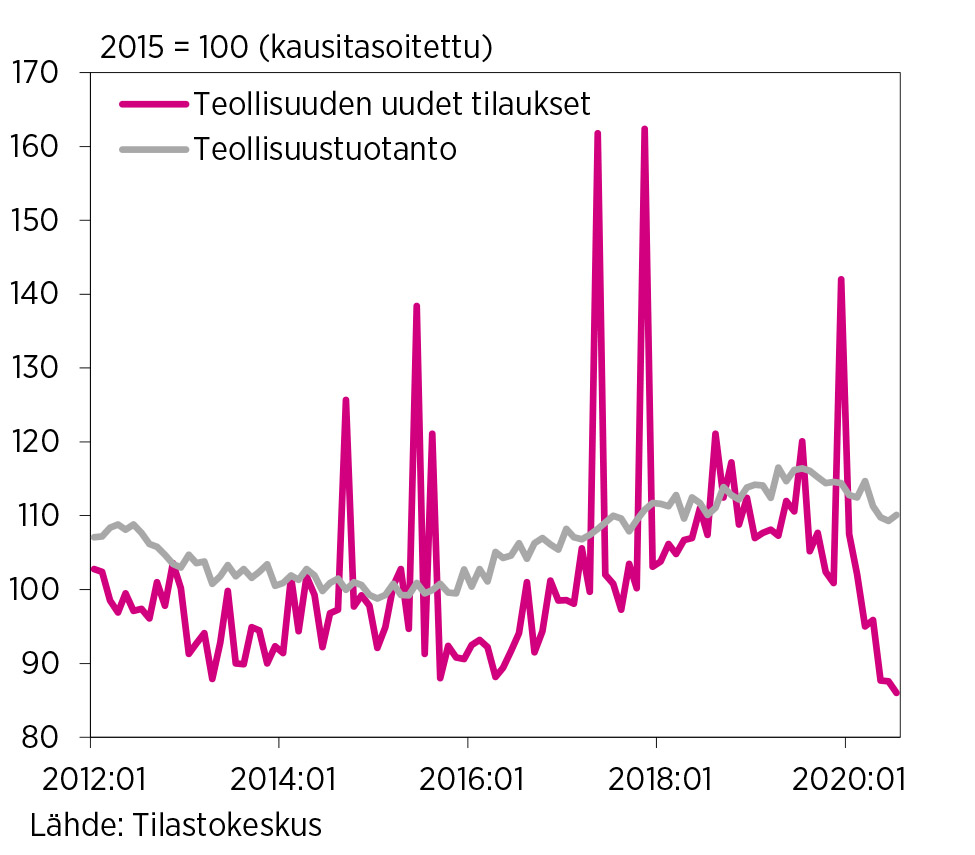

Kuvio 2. Suomen tehdasteollisuus 2012:01–2020:07

-

Heikki Taimio: Maailmantalous nousee taantumasta ensi vuonna

Heikki Taimio: Maailmantalous nousee taantumasta ensi vuonna

- Koronavirusepidemian toinen aalto jää ensimmäistä lievemmäksi

- Toimivaa rokotetta ennustetaan ensi vuodeksi

- Elpyminen ensi vuonna on voimakasta mutta epätasaista eri maissa

- Korot pysyvät matalina mutta raaka-aineet kallistuvat

Viime keväänä ennustimme, että koronavirusepidemian suurimmat taloudelliset vaikutukset ajoittuvat useimmissa maissa kuluvan vuoden toiselle neljännekselle. Kokonaistuotanto supistuikin huhti-kesäkuussa voimakkaasti, ja tähänastiset tiedot vuoden kolmannelta neljännekseltä viittaavat pienempään pudotukseen suhteessa viime vuoden vastaavaan aikaan. Ennusteen perusskenaariossa emme olettaneet toista pandemiahuippua. Joissakin maissa virustartunnat ja -kuolemat kuitenkin lähtivät kesän aikana uudelleen nousuun. Tämän toisen aallon vaikutukset talouteen ovat ainakin toistaiseksi jääneet viimekeväisiä pienemmiksi, koska on purettu rajoitustoimia ja opittu paremmin toimimaan pandemiaoloissa.

Kansainvälisen talouden ennusteemme olettaa nyt, että toimiva koronarokote saadaan ensi vuonna – aluksi vain valituille riskiryhmille ja osalle maista mutta vähitellen laajemmin. Se vähentää rajoitustoimien tarvetta ja tartuntojen pelkoa. Elpyminen pahiten kärsineillä palvelualoilla kuten matkailussa, ravintolatoiminnassa ja yleisötapahtumissa on muita aloja hitaampaa.

Toisaalta taloudenpitäjille on kertynyt jonkin verran patoutunutta kysyntää, joka purkautuu pandemian hellittäessä. Talouden nousu ei muistuta V-käyrää, vaan pikemminkin linnun siipeä, joka ulottuu ensi vuotta pidemmälle. Nousua ennakoi mm. raaka-ainemarkkinoiden kehitys. Öljyn hinta kohoaa maltillisesti, ja monet muut raaka-aineet kallistuvat jo voimakkaasti.

Korot pysyvät matalina ja finanssipolitiikka elvyttää

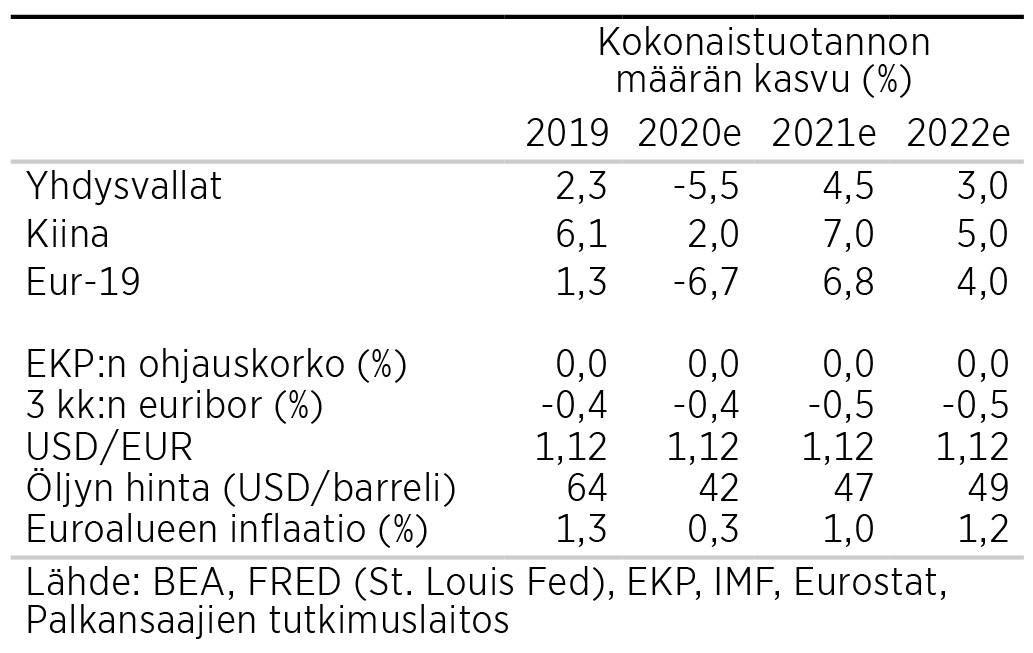

Koronavirus lähti viime vuoden lopulla leviämään Kiinasta, jossa epidemia kuitenkin taltutettiin jo keväällä. Bkt:n 6,8 prosentin pudotus 1. neljänneksellä kääntyi jo 3,2 prosentin nousuksi 2. neljänneksellä. Maan suuresta velkavuoresta huolimatta raha- ja finanssipoliittinen elvytys on odotettuakin voimakkaampaa. Kiina yltää tänä vuonna ainoana isona maana positiiviseen, parin prosentin kasvuun, joka kiihtyy ensi vuonna seitsemään prosenttiin eli yli noin viiden prosentin trendikasvun, jolle päädytään vuonna 2022.

Yhdysvalloissa on todettu eniten koronatartuntoja ja -kuolemia, eikä epidemia ole vieläkään hallinnassa. Kauppasota ei ole viime kuukausina pahentunut, ja raha- ja finanssipoliittinen elvytys on ollut OECD-maiden voimakkainta. Rahapolitiikassa harjoitetut laajat arvopaperiostot, ohjauskoron alentaminen nollatasolle, omaksuttu uusi joustava hintatasotavoite – inflaatio saa ylittää kaksi prosenttia jonkin aikaa, jos se on aiemmin alittanut sen – ja työllisyyden laajempi huomioiminen eivät riitä eväiksi talouden nousulle. Uutta finanssipoliittista elvytyspakettia on valmisteltu mutta saataneen odottaa vasta marraskuun presidentin- ja kongressivaalien jälkeen. Niiden tulosta ja vaikutusta talouspolitiikkaan on vielä vaikea ennakoida. Kun vuoden alkupuoliskolla bkt supistui vain runsaat neljä prosenttia, on loppuvuodesta tulossa heikompi ja koko vuosi päätyy 5,5 prosenttia miinukselle. Elpyminen tapahtuu vuosina 2021–2022.

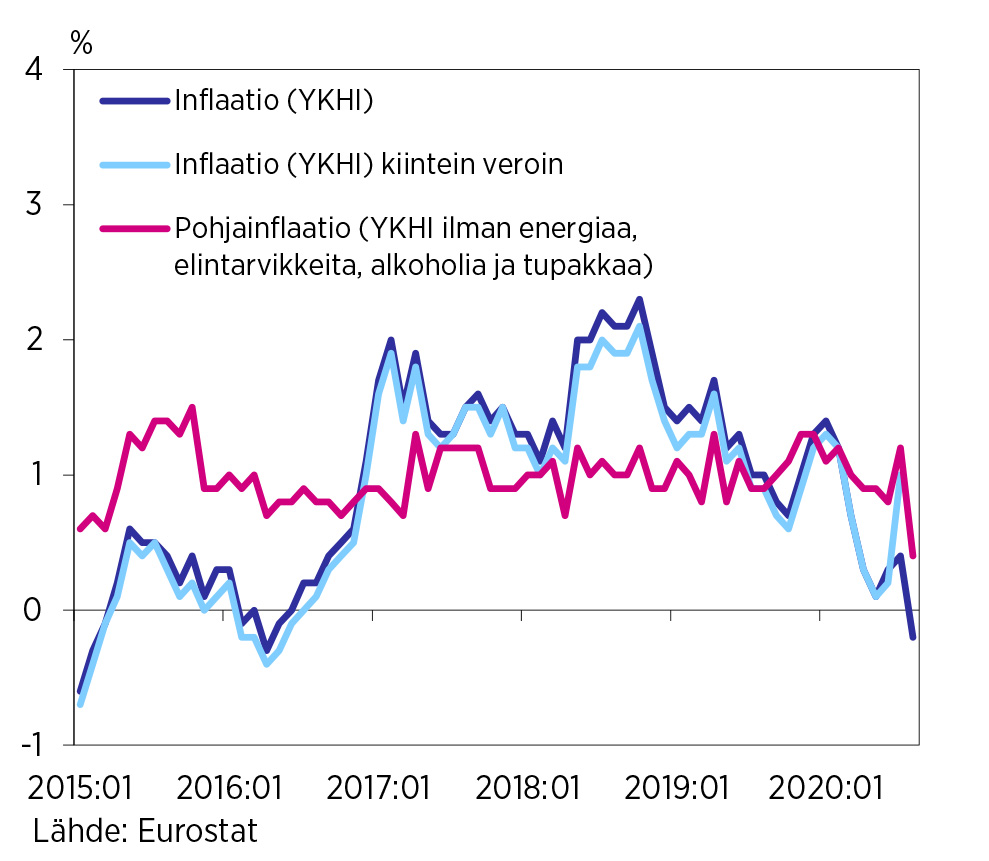

Myös Euroopan keskuspankki (EKP) on ollut uudistamassa rahapoliittista strategiaansa, mutta se ei ole halunnut tehdä siitä päätöstä koronakriisin keskellä. Se jatkaa aiempaa määrällistä keventämistään ja uutta pandemiaan liittyvää osto-ohjelmaansa (PEPP), jonka se on tänä vuonna kasvattanut jo 1 350 miljardiin euroon. Ohjaus- ja talletuskorkoihin (0,0 ja -0,5 %) ei ole odotettavissa muutoksia. Euroalueen inflaation pikaennakko elokuulta vaipui 0,2 prosentin deflaatioon, joka näyttää hälyttävältä. Se kuitenkin ilmeisesti johtui Saksan elvytyspakettiin sisältyvästä arvonlisäveron kolmen prosenttiyksikön alennuksesta loppuvuodeksi ja muista ohimenevistä tekijöistä, eikä se merkitse pitkäaikaista deflaatiota. Kun yhdenmukaistetun kuluttajahintaindeksin (YKHI) muutoksesta ja pohjainflaatiosta poistetaan verojen vaikutus, niin inflaatio oli heinäkuussa kiihtymässä selvästi (kuvio).

Taulukko 1. Kansainvälinen talous

Vaikka EKP pitää valtionlainojen ostoillaan niiden korot matalalla, helpottaen siten jäsenmaiden harjoittamaa velkaelvytystä, ja vakaus- ja kasvusopimuksen säännöistä on luovuttu, on koko EU:ssa päätetty aloittaa myös yhteisiä finanssipoliittisia toimia. Huhtikuussa EU sopi 500 miljardin euron kriisipaketista, jota varten ei oteta jäsenmaiden yhteistä velkaa. Heinäkuussa sovittu 750 miljardin euron tukipaketti perustuu velanottoon ja suuntautuu etupäässä Italialle ja Espanjalle, jotka ovat kärsineet pahasti koronasta ja joiden omat panostukset ovat olleet paljon pienempiä kuin esimerkiksi Saksalla, joka kuuluu koko maailman aktiivisimpiin elvyttäjiin. Rahanjako ajoittuu vuosille 2021–23 ja on kunakin vuonna noin 1,75 prosenttia EU:n bkt:stä. Ei kuitenkaan ole varmaa, että kaikki jäsenmaat lopulta hyväksyvät tämän paketin.

Toteutuessaan EU:n elvytystoimet auttavat nousussa koronakriisistä jonkin verran. Espanjassa, Ranskassa ja Italiassa pandemia on kuitenkin ankara ja talouden pudotus suuri, keskimäärin noin 10 prosentin luokkaa tänä vuonna. Kun euroalueen ja koko EU:n talous supistuu tänä vuonna noin 6,5 prosentilla, niin ensi vuonna etumerkki vaihtuu, ja vuonna 2022 päästään vielä selvästi trendin ylittävään neljän prosentin kasvuun.

Koronakriisin painopiste siirtymässä Intiaan ja Latinalaiseen Amerikkaan

Ruotsi ei ole toteuttanut kovin tiukkoja rajoitustoimia, mutta samalla koronaepidemia muodostui pahemmaksi kuin monissa muissa maissa. Viime viikkoina epidemia on hellittänyt tuntuvasti ja toinen aalto on jäänyt vähäiseksi, mutta työttömyys on edelleen korkealla ja kuluttajaluottamus heikkoa. Vuoden alkupuoliskon neljän prosentin lasku bkt:ssä suurenee viiteen prosenttiin koko vuonna, ja elpyminen tapahtuu seuraavina vuosina.

Ison-Britannian bkt supistui ensimmäisellä vuosipuoliskolla liki 12 prosenttia, merkittävän syynä voimakkaat rajoitustoimet. Viime aikoina on nähty vahvaa toipumista, jota pandemian toinen aalto ja Brexit-ongelmat saattavat heikentää. Ison-Britannian EU-jäsenyys päättyi 31.1.2020, jonka jälkeisenä 11 kuukauden siirtymäkautena se noudattaa edelleen EU:n säädöksiä ja kauppauhteet pysyvät ennallaan. Tavoitteena on solmia vapaakauppasopimus lokakuun puoliväliin mennessä, mutta osapuolet eivät näytä lähestyvän toisiaan riittävästi. Tämä saattaa johtua neuvottelutaktiikasta, mutta myös sopimukseton Brexit on huomattava riski.

Japanissa finanssipoliittinen elvytys on toiseksi voimakkainta Yhdysvaltain jälkeen. Se selviääkin koronakriisistä kohtuullisella 4,5 prosentin laskulla tänä vuonna. Toinen aalto on taittumassa, vienti Kiinaan vetää jo ja kulutuskysyntäkin osoittaa elpymisen merkkejä.

Venäjän talous vajoaa tänä vuonna viisi prosenttia mutta on jo toipumassa. Vaikka öljyn hintakehitys on sille epäsuotuisa, on sillä varaa elvyttää jonkin verran. Epidemian ensimmäinen aalto on edelleen voimissaan, ja riskinä ovat myös uudet talouspakotteet.

Pandemia on koetellut erityisen ankarasti Intiaa ja Latinalaista Amerikkaa. Intiassa tapahtuu nyt eniten tartuntoja ja kuolemia. Puolet koko maailman koronakuolemista sattuu nyt Latinalaisessa Amerikassa, erityisesti Brasiliassa. Bkt supistuu tänä vuonna Intiassa kahdeksan prosenttia, mutta Brasiliassa vain viisi prosenttia.

Kuvio 1. Euroalueen teollisuuden ja palvelujen yhdistetty ostopäällikköindeksi (markit) kuukausittain 2012:01–2020:08 ja bkt:n muutokset (%) neljännesvuosittain 2012:1–2020:2

Kuvio 2. Euroalueen inflaatiomittareita 2015:01–2020:08

-

Ilkka Kiema: Vienti sukeltaa tuontia syvemmälle

Ilkka Kiema: Vienti sukeltaa tuontia syvemmälle

- Ulkomaankauppa romahti toisella vuosineljänneksellä

- Palvelujen ulkomaankauppa on supistunut enemmän kuin tavaroiden

- Tilanne ei parane eikä heikkene oleellisesti vielä tänä vuonna

- Vienti kääntyy vahvaan kasvuun ensi vuonna, jos vientimaat toipuvat

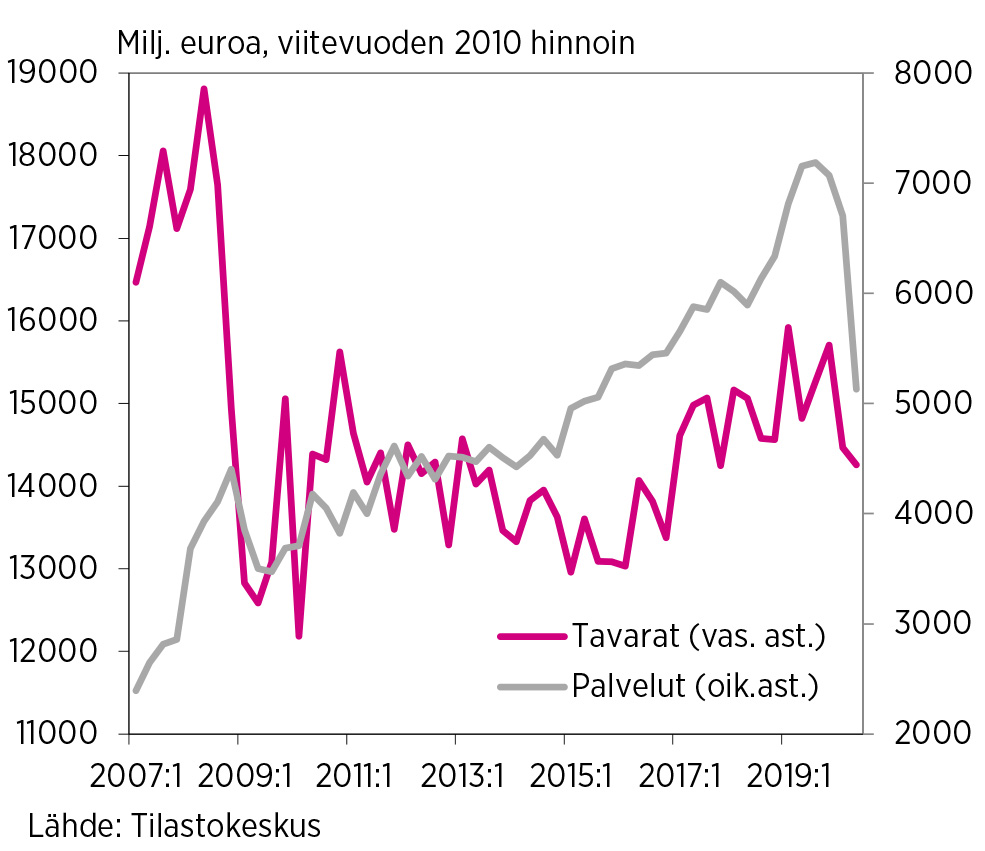

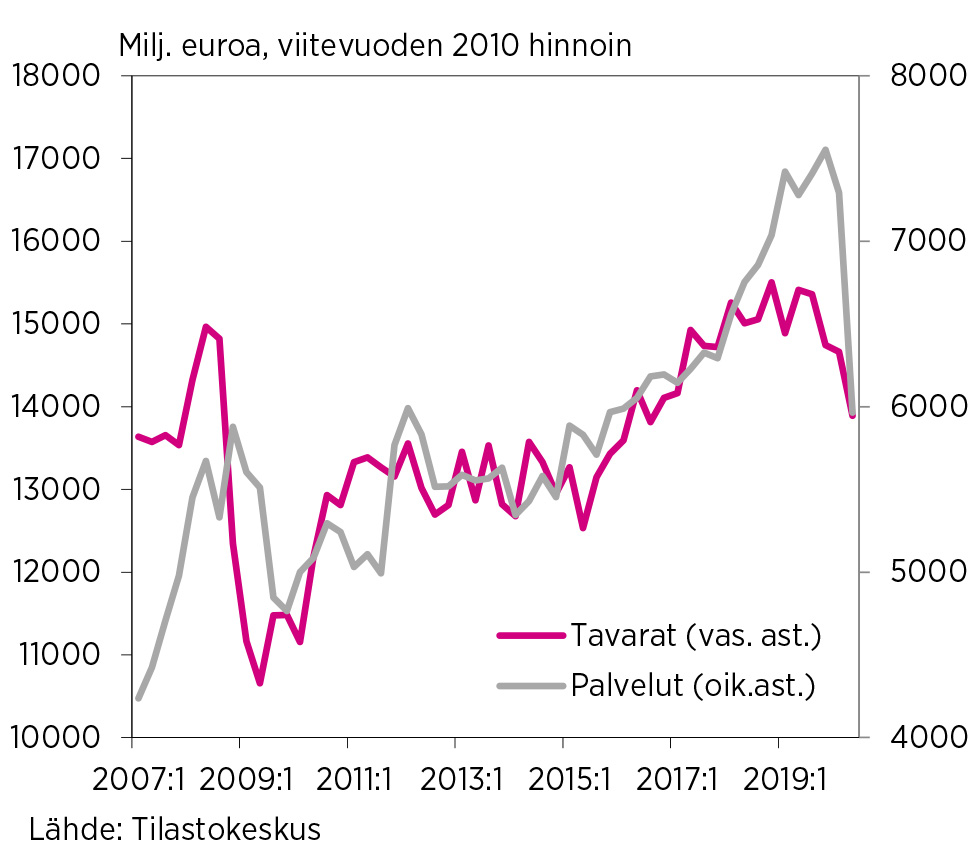

Suomen ulkomaankauppa on supistunut koronakriisin takia voimakkaasti. Kuluvan vuoden toisella neljänneksellä vienti supistui (kausitasoitetuin, työpäiväkorjatuin luvuin) 12,1 prosenttia ja tuonti 12,6 prosenttia edellisvuoden vastaavaan ajankohtaan verrattuna. Kummassakin tapauksessa supistuminen on painottunut palveluihin, joiden kaupassa viennin supistuminen oli 28,3 prosenttia ja tuonnin 18,1 prosenttia.

Vienti ei toivu vielä tänä vuonna

Keväällä arvelimme tavaraviennin supistuvan erittäin voimakkaasti kysynnän hiipumisesta ja osin myös ulkomailta tuotavien välituotteiden saatavuudesta johtuen. Toisella vuosineljänneksellä toteutunutta tavaraviennin laskua (3,8 prosenttia viime vuoden vastaavaan neljännekseen verrattuna) voidaan pitää hämmentävän pienenä. Yksinkertainen kasvuperintölaskelma kuitenkin osoittaa, että jos tavaravienti jäisi loppuvuodeksi toisella neljänneksellä vallinneelle alenneelle tasolle, kuluvana vuonna tavaraviennin supistuminen olisi noin 7,2 prosenttia.

Elinkeinoelämän keskusliiton heinäkuussa julkaisemassa teollisuuden suhdannebarometrissa niiden yritysten määrä, jotka odottivat viennin kasvua seuraavien kolmen tai niitä seuraavien kolmen kuukauden aikana, oli suunnilleen samansuuruinen viennin supistumista odottavien yritysten määrän kanssa. Esimerkiksi Teknologiateollisuuden äskettäin (7.9.2020) julkistamassa kyselyssä miltei puolet alan yrityksissä arvioi hiljaisimman ajan olevan vielä edessä. Tavaraviennin ei olekaan perusteltua olettaa kasvavan olennaisesti vielä tänä vuonna nykyiseltä, alentuneelta tasoltaan.

Meyer Turun telakalta valmistui viime vuonna kaksi alusta. Jos telakalta loppuvuodesta valmistuvaksi kaavailtu Mardi Gras-laiva kirjataan vasta ensi vuoden vientiin, telakan viime vuoden tuotanto näkyy kuluvan vuoden tavaravientiluvissa yhteensä noin 1,5 prosenttiyksikön suuruisena supistumisena.

Palveluvienti on supistunut tavaravientiä paljon dramaattisemmin. Kuluvan vuoden toisella neljänneksellä palveluviennin arvon supistumiseen vaikuttivat eniten matkailu- ja kuljetuspalvelujen vienti sekä henkisen omaisuuden käytöstä perityt maksut. Matkailuvienti on romahtanut, sillä sen arvo oli vain noin 13 prosenttia viime vuoden vastaavasta arvosta. Lisäksi palveluvienti kasvoi viime vuonna erittäin voimakkaasti (16,6 prosenttia) ennen muuta televiestintä- ja tietotekniikkapalvelujen viennin poikkeuksellisen korkean tason takia. Siksi palveluvienti olisi luultavasti supistunut kuluvana vuonna myös ilman koronakriisiä.

Ennusteskenaariossamme oletamme, että koronaviruksesta johtuvien matkailun rajoitusten osittaisesta purkamisesta huolimatta matkailu- ja kuljetuspalvelujen kysyntä elpyy vasta ensi vuoden alkupuolella. Siksi myöskään palveluvienti ei ennusteessamme toivu kevään romahduksesta vielä kuluvan vuoden aikana. Ennusteessamme vienti supistuu kuluvana vuonna 13,7 prosenttia.

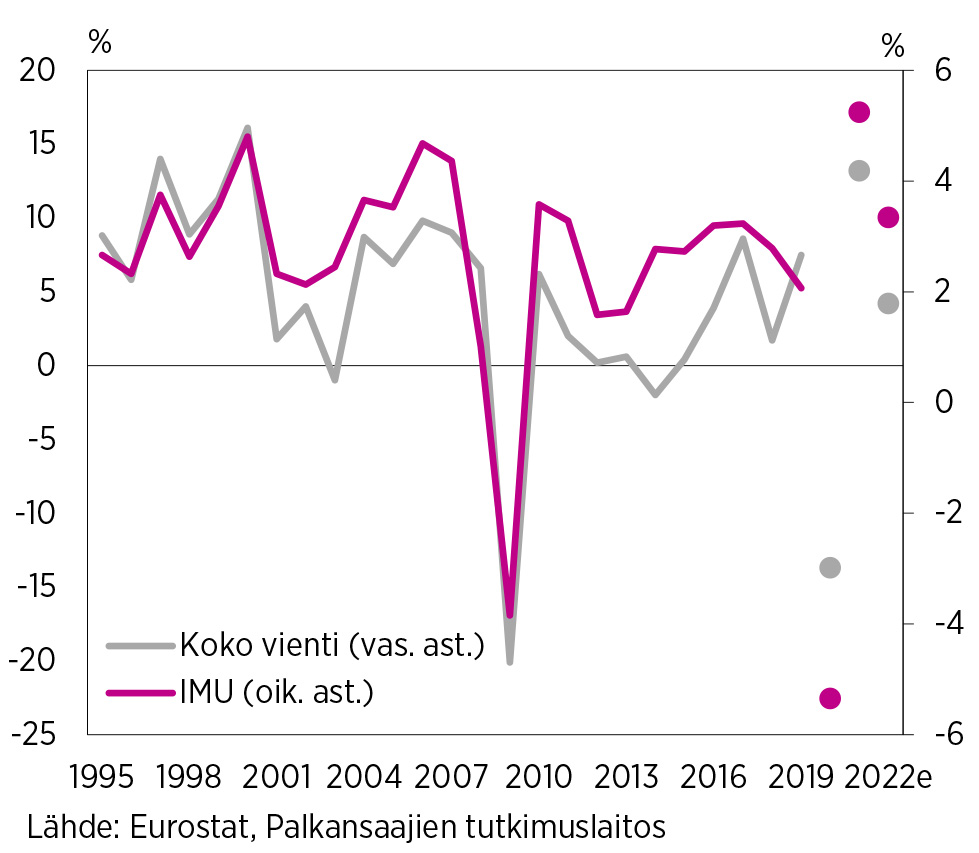

Lähivuosien vienti riippuu kauppakumppanimaiden toipumisesta

Suomen vienti reagoi voimakkaasti vientimaiden talouskasvuun. IMU30-muuttuja, jonka vuosittainen prosentuaalinen muutos on esitetty oheisessa kuviossa, on Palkansaajien tutkimuslaitoksen mallilaskelmissa käytetty 30 maan bruttokansantuotteista muodostettu painotettu indeksi, jossa kunkin maan paino perustuu sen osuuteen Suomen tavaraviennistä. Kuten oheisesta kuviosta ilmenee, esimerkiksi finanssikriisin aikana vuonna 2009 Suomen vienti supistui 20,1 prosenttia, vaikka IMU30-muuttujan arvo väheni vain 3,8 prosenttia.

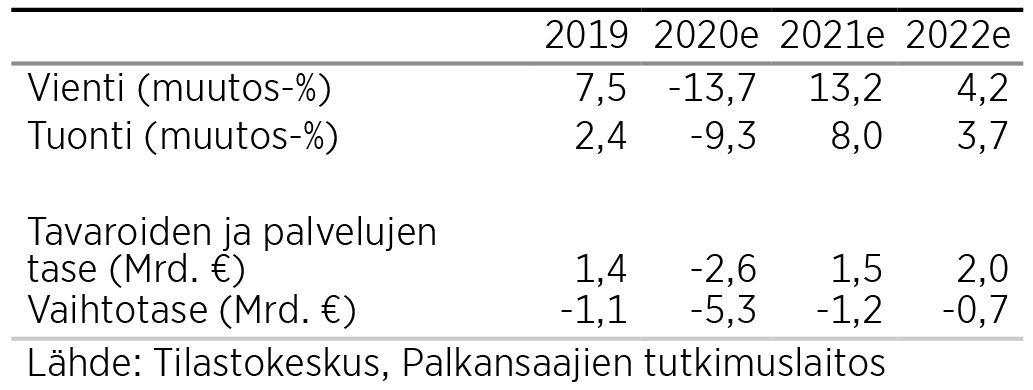

Taulukko 1. Ulkomaankaupan keskeisiä ennustelukuja

Alkuvuoden tiedot viittaavat siihen, että Suomen viennin pudotus olisi nyt vientimaiden talouksien supistumiseen verrattuna vähemmän dramaattista kuin finanssikriisissä. Kansainvälisen talouden ennusteemme mukaan IMU30-indeksi supistuisi kuluvana vuonna peräti 5,4 prosenttia, vaikka viennin supistuminen näyttää jäävän oleellisesti pienemmäksi kuin vuonna 2009.

Kehityskulkujen erilaisuuteen on ilmeinen selitys: useissa tärkeissä vientimaissa tuotannon supistuminen on painottunut kotimaiseen palvelusektoriin, eivätkä niiden tavara- tai palvelutuonti supistu yhtä paljon kuin vastaavan suuruisessa teollisuustuotannon romahduksessa. Samasta syystä myöskään Suomen viennin lähivuosien kasvu ei ole yhtä nopeaa kuin mihin vientimaiden talouksien toipuminen viittaisi. Ennustamme, että viennin kasvu on 13,2 prosenttia vuonna 2021 ja 4,2 prosenttia vuonna 2022.

Ennusteeseemme liittyy tavallistakin suurempaa epävarmuutta, koska koronakriisi saattaa jatkua kauemmin kuin arvioimme. Lisäksi useat eri tekijät, esimerkiksi Yhdysvaltojen arvaamaton poliittinen tilanne ja Euroopan unionin sisäiset ristiriidat, voivat hidastaa kansainvälisen talouden toipumista siinäkin tapauksessa, että koronavirus lakkaisi supistamasta Suomen vientikysyntää jo ensi vuoden alkupuolella.

Tuonti supistuu vientiä vähemmän

Myös tuonti on supistunut voimakkaasti koronakriisissä, ja palvelutuonti on supistunut tavaratuontia enemmän. Matkailu- ja kuljetuspalvelujen tuonnin supistuminen selittää yksinään palvelutuonnin arvon supistuminen toisella vuosineljänneksellä, sillä muiden erien yhteenlaskettu vaikutus palvelutuonnin muutokseen oli suunnilleen nollan suuruinen. Ennusteessamme tuonti supistuu kuluvana vuonna vientiä vähemmän, 9,3 prosenttia, ja vuosina 2021–22 tuonnin kasvu on viennin kasvua hitaampaa (8,0 ja 3,7 prosenttia).

Alkuvuodesta useiden raaka-aineiden hinnat ovat laskeneet voimakkaasti. Esimerkiksi öljyn keskihinta oli vuoden kahdeksan ensimmäisen kuukauden aikana alle kaksi kolmasosaa viime vuoden tasosta. Alustavat tiedot viittaavat siihen, että alkuvuodesta Suomen tuontihinnat olisivat laskeneet vientihintoja voimakkaammin. Ennusteskenaariossamme ei oleteta Suomen vaihtosuhteessa tapahtuvan muita merkittäviä muutoksia. Kuluvana vuonna vaihtotaseen alijäämä kasvaa ennusteessamme voimakkaasti (yli viiteen miljardiin) viennin supistuessa tuontia enemmän, mutta alijäämä pienenee viennin toipuessa alle miljardiin vuoteen 2022 mennessä.

Kuvio 1. Tavaroiden ja palveluiden vienti 2007:1–2020:2

Kuvio 2. Tavaroiden ja palveluiden tuonti 2007:1–2020:2

Kuvio 3. IMU30-muuttujan ja viennin kasvu 1995–2022

-

Sakari Lähdemäki: Koronavirus supistaa investointeja

Sakari Lähdemäki: Koronavirus supistaa investointeja

- Investoinnit supistuvat selvästi tänä vuonna mutta kasvavat taas ensi vuonna

- Rakentaminen vaimentanut investointien supistumista alkuvuonna

- Kone- ja laiteinvestointeja tehty selvästi viime vuotta vähemmän

Viime keväänä koronaviruksen leviämisen ollessa länsimaissa vasta alkuvaiheessa oli epävarmaa, miten voimakkaasti taloudellinen aktiviteetti lopulta vaimenee. Näyttäisi siltä, että pahimmat skenaariot vältetään ja kesällä talous alkoi jo toipua. Maailmantalouden hidas toipuminen ja koronan toinen aalto luovat kuitenkin huomattavaa epävarmuutta vientinäkymiin. Tämä viivästyttää investointeja entisestään, ja osa investoinneista jää toteutumatta. Ennustamme, että investoinnit supistuvat tänä vuonna 4,5 prosenttia. Eniten supistuvat kone- ja laiteinvestoinnit. Vuonna 2021 investoinnit kasvavat jälleen 2,6 prosenttia. Kasvu jatkuu vuonna 2022 noin 2 prosentin vauhdissa.

Kuluvan vuoden investointiennustetta on korjattu hieman ylöspäin kevään ennusteesta, muun muassa koska rakentaminen jatkui alkuvuonna aiemmin arvioitua aktiivisempana. Korjaus on lopulta vain vähäinen, sillä loppuvuoteen liittyvän epävarmuuden katsotaan supistavan kone- ja laiteinvestointeja sekä T&K-investointeja aiemmin arvioitua enemmän. Ensi vuoden kasvuennustetta on alennettu viimekeväisestä, koska investointien palautumisen arvioidaan tapahtuvan aiempaa maltillisemmin, muuan muassa koska rakentaminen ei supistukaan tänä vuonna yhtä voimakkaasti kuin aiemmin arvioitiin.

Tälle vuodelle rakennushankkeita on kaavailtu lupakuutioiden perusteella selvästi viime vuotta vähemmän, mikä osaltaan supistaa näitä investointeja loppuvuonna. Rakennusinvestoinnit kasvoivat ensimmäisellä vuosipuoliskolla Tilastokeskuksen ennakkotietojen mukaan. Kuitenkin esimerkiksi rakennusalan työntekijöiden määrä oli alkuvuonna selvästi viime vuotta pienempi. Helsinki GSE:n Tilannehuoneen tietojen mukaan työllisten määrä oli myös heinäkuussa selvästi alempi vuoden takaiseen verrattuna. Myös Tilastokeskuksen uudisrakentamisen volyymi-indeksi ja kokeellinen korjausrakentamisen suhdannekuvaaja supistuivat ensimmäisellä vuosipuoliskolla. Nämä tekijät kertovat siitä, että rakentaminen on vaimentumassa. Ensi vuonna rakennusinvestointien arvioidaan kuitenkin kasvavan jälleen maltillisesti.

Kone- ja laiteinvestoinnit supistuivat alkuvuonna merkittävästi. Tämän kehityksen arvioidaan jatkuvan myös loppuvuonna. Kone- ja laiteinvestointeja supistaa etenkin vientimarkkinoiden kehitys ja epävarmuus siitä, miten nopeasti kansainvälinen kauppa ja globaali talous normalisoituvat. Huomattavan supistumisen jälkeen nämä investoinnit palaavat ensi vuonna selvää kasvuun. Ennusteemme mukaan T&K-investoinnit supistuvat tänä vuonna, mutta ensi vuonna ne kasvavat jälleen.

Kuvio 1. Investoinnit 2000–2022

-

Hannu Karhunen: Työttömyys korjaantuu hitaasti

Hannu Karhunen: Työttömyys korjaantuu hitaasti

- Koronakriisi ei johtanut massatyöttömyyteen Suomessa

- Työttömyys ei alene nopeasti

- Ansiokehitys jää maltilliseksi

Suomen työmarkkinat saivat voimakkaan iskun viime kevään aikana, ja koronakriisi vaikuttaa negatiivisesti työllisyyskehitykseen koko loppuvuoden ajan. Suomi välttyy 1990-luvun lamaa muistuttavalta massatyöttömyydeltä. Työttömyyden alentuminen vie kuitenkin aikaa.

Koronakriisi kiihdyttää työmarkkinoiden rakennemuutosta

Koronakriisin työllisyysvaikutukset eivät jakaudu tasan kaikkien toimialojen, yritysten ja ammattiryhmien välillä. Alentunut kysyntä vaikuttaa etenkin niihin toimijoihin, joiden suhteellinen kilpailukyky ja tuottavuus olivat heikkoja jo ennen kriisiä. Tämän vuoksi Suomen työmarkkinoilta poistuu kriisin seurauksena etenkin alhaisen tuottavuuden yrityksiä. Näiden yritysten työntekijät ovat todennäköisesti keskimääräistä alhaisemmin kouluttautuneita ja iäkkäämpiä.

Koronakriisin erityinen piirre on se, että se todennäköisesti vauhdittaa uusien teknologisten ratkaisujen käyttöönottoa yrityksissä, lisäten lopulta tuottavuutta kansantalouden tasolla. Tämä mitä luultavimmin muuttaa työn kysyntää suuntaan, joka näkyi jo ennen kriisiä työvoimapulana. Uusi teknologia lisää etenkin erityistä osaamista omaavien työntekijöiden tarvetta, kun teknologia luo kokonaan uusia palveluja, samalla osin korvaten vanhoja alhaiseen osaamiseen nojaavia työnkuvia.

Toimialakohtaiset työllisyysriskit olemassa

Koronakriisin toimialakohtaiset työllisyysriskit liittyvät etenkin palvelusektoriin ja telakkateollisuuteen. Ei ole selvää, koska monet palvelusektorin toiminnot kuten ravintola- ja matkailupalvelut palaavat normaaliin. Pitkittyessään matkailuun kohdentuvat rajoitukset supistavat merkittävissä määrin palvelualan työvoimavaltaisten yrityksien työllisyyttä. On myös suurta epävarmuutta siitä, realisoituvatko telakkateollisuuden risteilijätilaukset, joilla on merkittävä suora ja välillinen vaikutus Lounais-Suomen työllisyyskehitykseen.

Taulukko 1. Työmarkkinoiden keskeiset luvut

Oletamme, että suhdannepolitiikka onnistuu pehmentämään merkittävästi työmarkkinoille kohdentuvaa iskua ja pahimmat toimialakohtaiset riskit eivät realisoidu. Arvioimme työttömyysasteen nousevan tänä vuonna 8,3 prosenttiin ja laskevan 7,8 prosenttiin vuonna 2021. Työllisyys alkaa korjaantua viiveellä suhteessa talouden kasvuun, ja arvioimme työttömyyden laskun olevan hidasta kohtaanto-ongelman takia.

Ansiotason kehitys maltillista

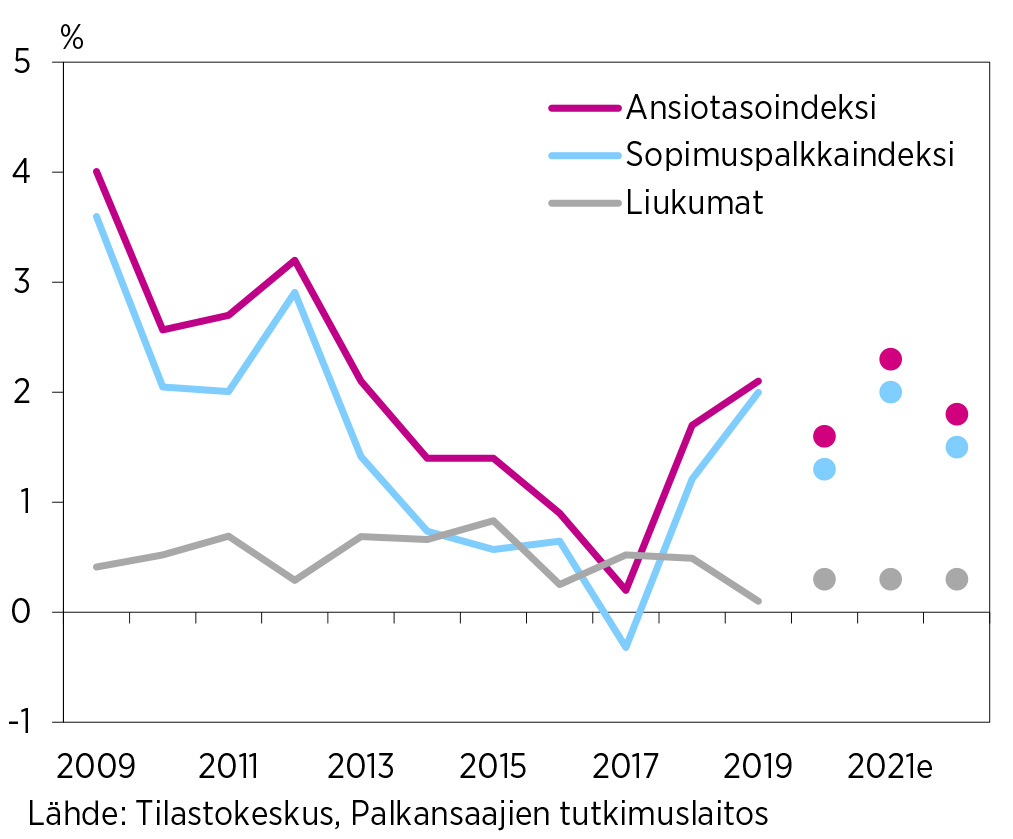

Arvioimme ansiotasoindeksin nousevan 1,6 prosenttia tänä vuonna ja 2,3 prosenttia vuonna 2021. Sopimuspalkkojen korotukset kumuloituvat vuodelle 2021, koska korotukset eivät tule voimaan vuoden alusta. On todennäköistä, että myös vuodelle 2022 neuvoteltavat sopimukset eivät ala vuoden alusta. Ansiotason kehitys jää näkemyksemme mukaan maltilliseksi, kun oletamme liukumien noudattavan kahden edellisvuoden keskimääräistä kehitystä.

Kuvio 1. Ansiotasoindeksi, sopimuspalkkaindeksi ja liukumat 2009–2022

Kuvio 2. Työttömyys- ja työllisyysaste 2009–2022

-

Julia Niemeläinen: Yksityinen kulutus on toipunut nopeasti, mutta pandemian vaikutukset näkyvät pitkään

Julia Niemeläinen: Yksityinen kulutus on toipunut nopeasti, mutta pandemian vaikutukset näkyvät pitkään

- Yksityisen kulutuksen romahdus näyttää jäävän pelättyä pienemmäksi

- Epävarmuus varjostaa tulevaisuudennäkymiä

- Kulutuksen rakenne säilyy poikkeuksellisena, kunnes epidemiatilanne helpottuu pysyvästi

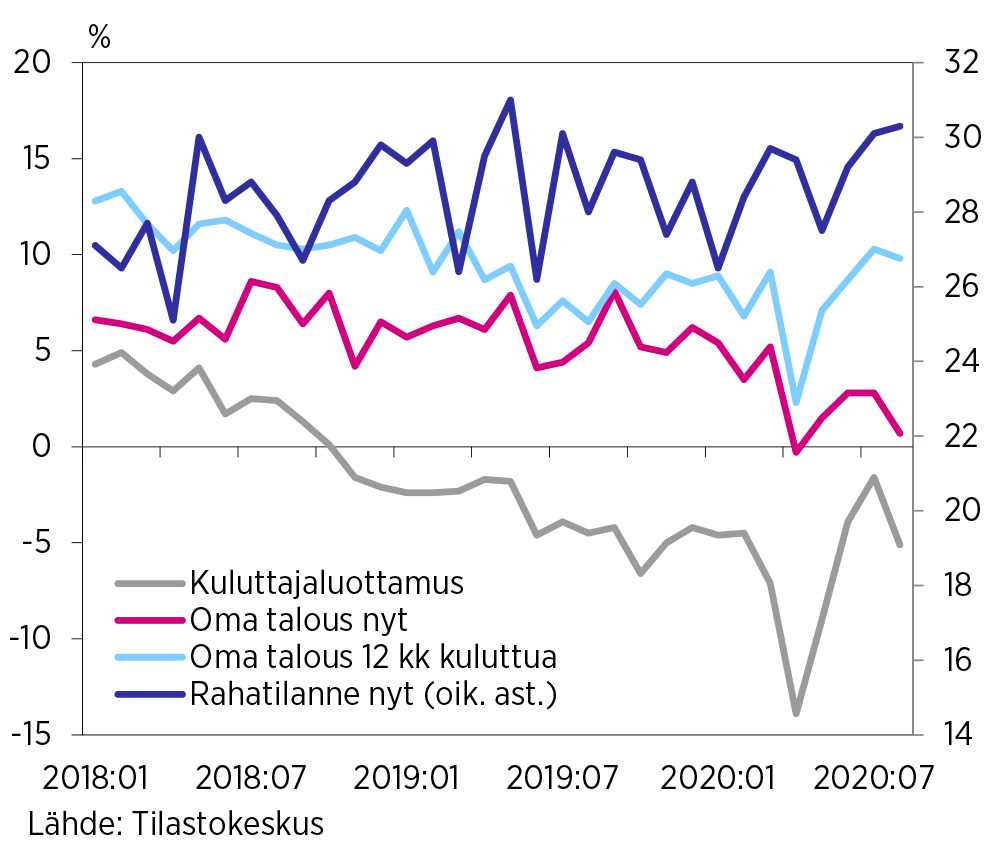

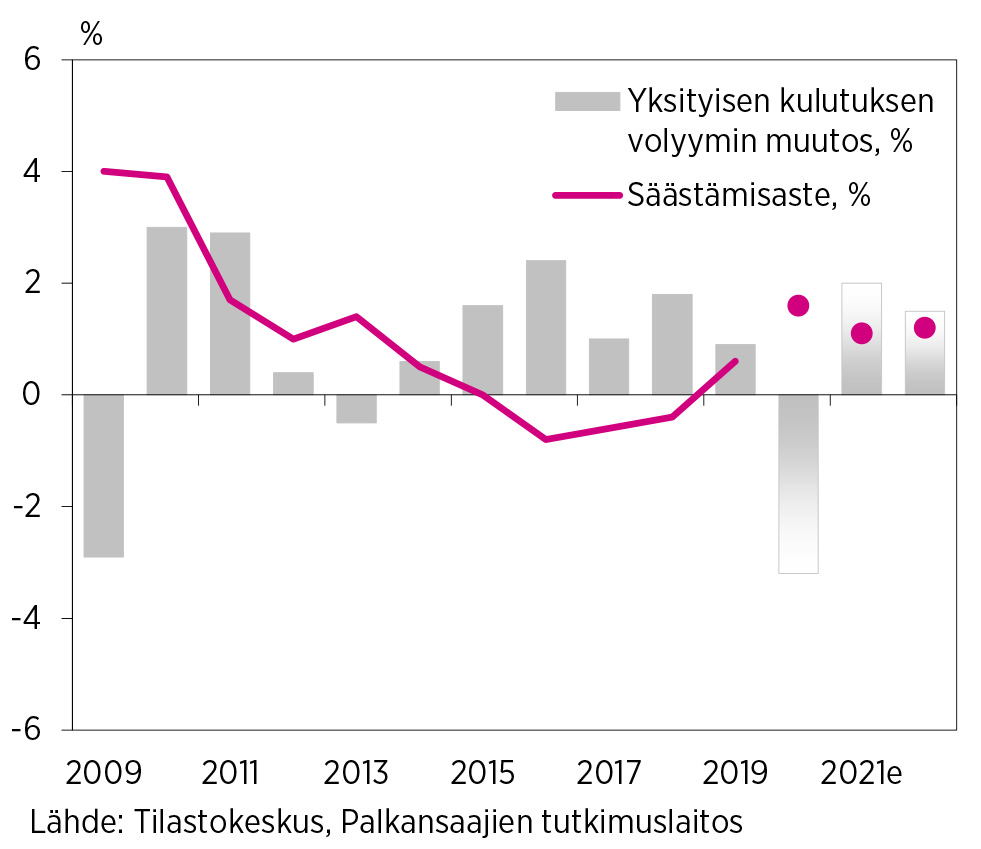

Yksityinen kulutus vaikuttaa elpyneen koronakriisin ensimmäisen aallon aiheuttamasta romahduksesta hyvin. Kotitalouksien taloudellinen tilanne on säilynyt kohtuullisen hyvänä, ja työttömyyden nousu on ollut maltillista. Myös kotitalouksien luottamus omaan talouteen on Tilastokeskuksen mukaan palautunut hyvälle tasolle kevään romahduksen jälkeen, ja rauhallinen epidemiatilanne on tukenut yksityisen kulutuksen kasvua. Toisaalta esimerkiksi liikkumiseen liittyvä ja useiden palveluiden kulutus jää loppuvuonnakin viime vuotta pienemmäksi. Ennustamme, että epidemiatilanne säilyy kohtalaisen rauhallisena, joten yksityinen kulutus on loppuvuoden aikana vain hieman edellisvuotta vähäisempää ja laskee kokonaisuudessaan vuonna 2020 3,2 prosenttia vuodesta 2019.

Yksityisen kulutuksen määrä tulevana ja sitä seuraavana vuonna riippuu sekä epidemiatilanteen että talouden kehityksestä. Ennusteemme mukaan kriisin negatiiviset taloudelliset vaikutukset ovat osin vielä edessäpäin, ja ansio- ja palkkatulojen vaatimaton kasvu heikentää kotitalouksien ostovoimaa ja yksityistä kulutusta myös tulevina vuosina. Toisaalta moniin palveluihin, kuten matkailuun, kohdistuu edelleen patoutunutta kysyntää, joka purkautuu, kun tautitilanne helpottuu ja esimerkiksi ulkomaanmatkailu on jälleen mahdollista ilman rajoituksia. Ennustamme, että yksityinen kulutus kasvaa 2 prosenttia vuonna 2021 ja 1,5 prosenttia vuonna 2022, jolloin se ylittää vuoden 2019 yksityisen kulutuksen määrän.

Kuvio 1. Kuluttajien luottamus 2018:01–2020:08

Kuvio 2. Yksityinen kulutus ja säästämisaste 2009–2022

Koska kotitalouksien käytettävissä olevien tulojen lasku on yksityisen kulutuksen laskua pienempää, niiden säästämisaste nousee kuluvana vuonna 1,6 prosenttiin ja säilyy positiivisena seuraavina vuosina (1,1 prosenttia vuonna 2021 ja 1,2 prosenttia vuonna 2022) varovaisuussäästämisen lisääntyessä.

Inflaatio vaimenee kuluvana vuonna mutta piristyy talouden toipuessa

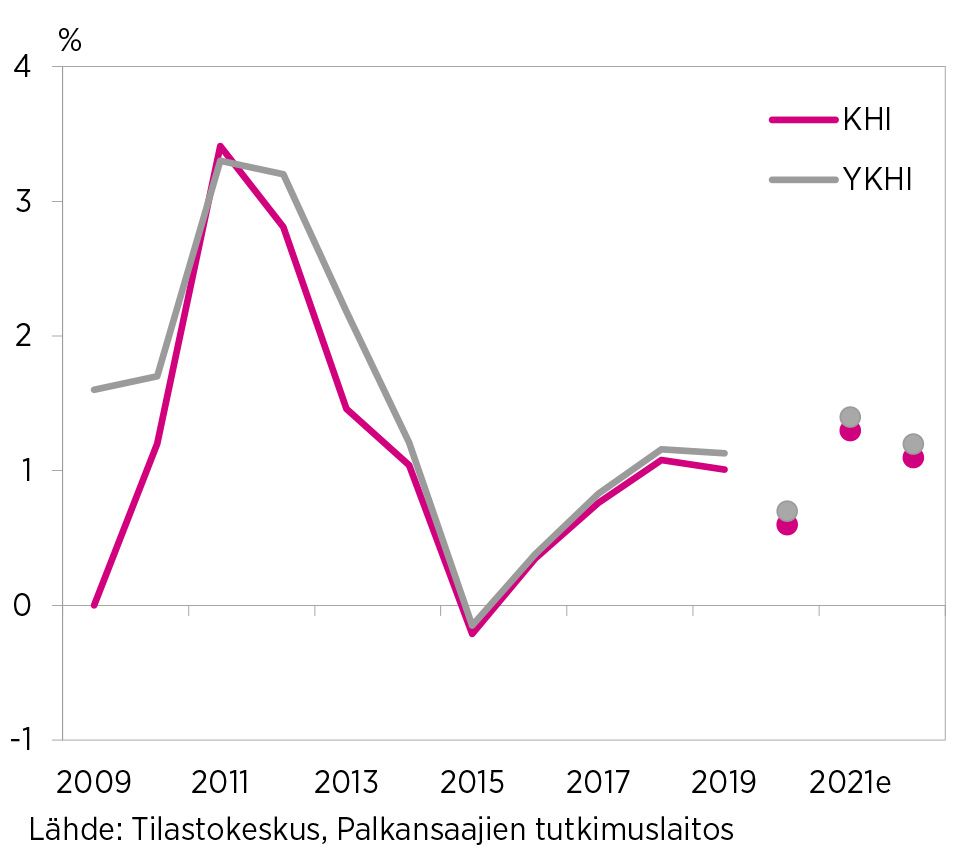

Poikkeuksellisen vaimea kulutuskysyntä sekä öljyn hinnan merkittävä lasku ja sähkön hintakehityksen kääntyminen negatiiviseksi vuoden keskivaiheilla vaimentavat kuluttajahintainflaatiota kuluvana vuonna. Toisaalta esimerkiksi elintarvikkeiden, alkoholijuomien ja tupakan hintojen nousu vaikuttavat siihen positiivisesti. Ennustamme kuluttajahintainflaation olevan kuluvana vuonna 0,6 prosenttia eli selvästi edellisvuotta vaimeampaa.

Ensi vuonna talouden elpyminen, kulutuskysynnän voimistuminen ja öljyn hinnan nousu kiihdyttävät inflaatiota, joka nousee ennusteemme mukaan 1,3 prosenttiin. Vuonna 2022 talouskasvun ennustettu vaimeneminen vuodesta 2021 pienentää inflaatiopaineita, ja ennustamme kuluttajahintojen nousevan 1,1 prosenttia.

Kuvio 3. Kuluttajahintojen muutokset 2009–2022

-

Elina Pylkkänen: Julkisen talouden vuoro näyttää voimansa

Elina Pylkkänen: Julkisen talouden vuoro näyttää voimansa

- Kun hätä on suurin, EMU-puskurit purkuun

- Kuntien väliset talouserot kasvamaan päin

- Valtion on nyt tehtävä vaikuttava elvytyskartta

Valtio on hyvin aktiivisesti ottanut vastuulleen koronakriisin akuutin vaiheen hoidon sekä sen jälkihoidon. Valtio on harjoittanut aikaisempaa aktiivisemmin elvyttävää finanssipolitiikkaa EKP:n elvyttävän rahapolitiikan rinnalla. Mallia on tietenkin otettu muista maista ja Suomen lääkkeistä aikaisemmissa talousahdingoissa, vaikka koronalama on luonteeltaan hyvin erilainen kuin rahoitusmarkkinoilta tai reaalitaloudesta liikkeelle lähtevä taantuma.

Valtio aktiivisena suhdannepolitiikassa

Valtion velkaantumista ennätystahdilla ei tässä kriisissä voida välttää. Opponentteja velkaantumiselle ei tällä kertaa ole. Seuraukset yritysten konkurssiaallosta ja työttömyyden rajusta kasvusta olisivat pitkän aikaa talouspolitiikan murheena vielä seuraavallakin vaalikaudella. Kriisiapuun ryhdyttiin nopeasti palveluelinkeinoja ja liikkumista rajoittavien valmiuslakien tultua voimaan. Akuutin kriisin jälkeen taloussuhdannetta elvyttävää politiikkaa on vielä jatkettava tämän vaalikauden loppuun saakka myös talouden asiantuntijoiden mukaan1.

Työntekijöiden lomautussäännöksiä joustavoitettiin työmarkkinaosapuolten hyväksynnällä heti kriisin alussa, ja kaikille lomautetuille myönnettiin ansiosidonnainen korvaus menetetystä palkasta, myös yksityisyrittäjille. Maksatukset hoidetaan Työllisyysrahaston kautta, ja valtio on vastannut ansio-osan kustannuksista. Valtio myös takaa lainoja, joita Työllisyysrahasto joutuu tässä yhteydessä ottamaan.

Valtio jakaa niin ikään Business Finlandin, Finnveran, TE-toimistojen sekä kuntien kautta yrityksille kriisiapua, jotta konkursseilta vältyttäisiin. Lisäksi valtio on ryhtynyt myöntämään vientitakuita ja maksuvakuuksia likviditeettipulassa oleville vientiyrityksille. Yritysten tilannetta lähdettiin helpottamaan myös verovelvoitteiden lykkäämismahdollisuudella. Esimerkiksi arvonlisäverojen tilitystä yritykset pystyvät lykkäämään useilla kuukausilla niin halutessaan. Myös työnantajan vastuulla olevia lakisääteisiä työntekijöiden työeläkevakuutusmaksuja alennettiin toukokuun alusta vuoden 2020 loppuun saakka, jotta yritysten työvoimakustannus olisi matalampi.

Kuntien tilannetta terveydenhuollon lisäkuormituksessa valtio tukee kuntien valtionosuuksia kasvattamalla sekä kuntien yhteisövero-osuutta korottamalla. Koska kunnille jää hoitojonoja purettavaksi koronaviruksen hoitoon varautumisen vuoksi, on kuntien taloutta tukevaa politiikkaa jatkettava vielä jatkossakin.

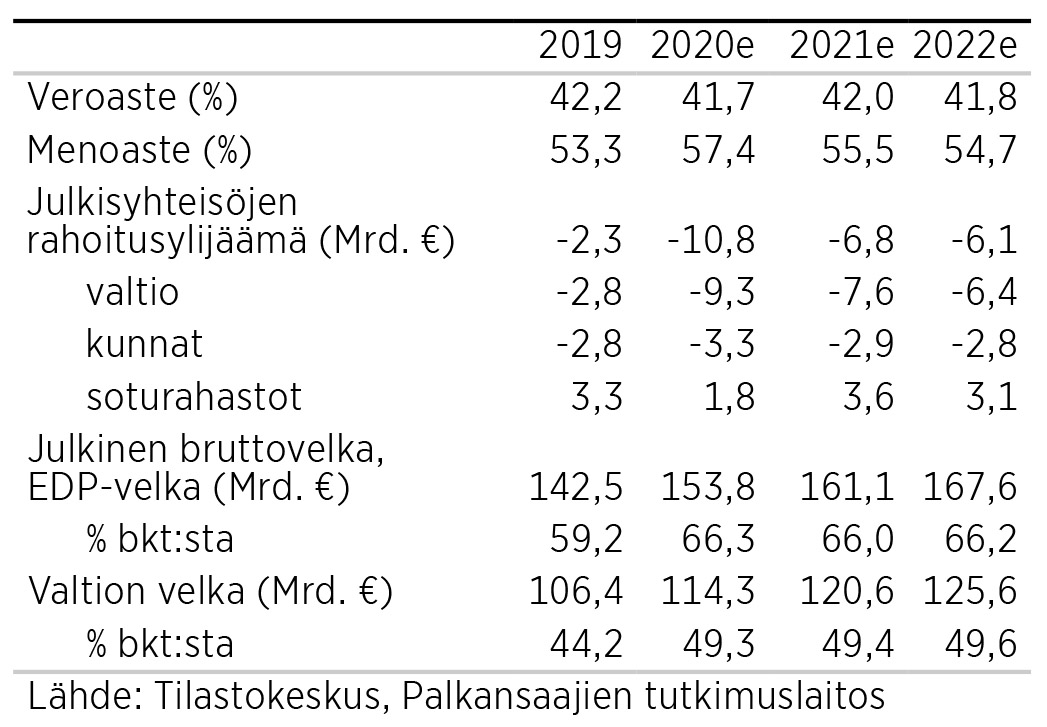

Kaiken kaikkiaan valtion lisävelanotto yltää noin 16 miljardiin euroon tänä vuonna, ja ensi vuonna lisävelkaa otetaan vielä noin seitsemän miljardia euroa. Keväällä tosin varauduttiin vielä tätäkin suurempiin velkamääriin. Velanottotarvetta vähentävät yhtäältä odotettua reippaammin kertyneet verotulot ja toisaalta yritystukien ja työttömyyskorvausten ennakoitua vähäisempi tarve. Monet yritykset eivät ole mahdollisuudesta huolimatta lykänneet verojen maksua, ja työttömyyskorvauksista maksetaan kireämpää veroa kuin palkkatulosta. Kulutuksen supistumisen myötä tosin arvonlisäveron tuotto on alentunut.

Vuosina 2021–22 palataan budjettikuriin siten, että menokehyksestä tullaan pitämään kiinni. Kehystä on tosin kasvatettu puolella miljardilla eurolla molempina vuosina poikkeusolojen mekanismin2 käyttöönoton mukaisesti.

Valtion talous on alijäämäinen vielä vuonna 2023, vaikka hallitusohjelmassa tavoitteena oli päästä tasapainoon vaalikauden lopussa. Vaikka koronan aiheuttamasta taantumasta selvitäänkin, kasvattavat väestön vanhenemisesta aiheutuvat hoiva- ja hoitovastuut julkisia menoja kiihtyvällä vauhdilla. Myös hävittäjähankinnoista aiheutuvat menot ajoittuvat tälle vaalikaudelle.

Kuntien kamppailu jatkuu

Kunnat selviytyvät keväällä pelättyä paremmin kuluvan vuoden tilanteesta. Valtion kunnille ohjaamat noin puolitoista lisämiljardia tulevat tarpeeseen, vaikka verotulot eivät vajonneet niin paljon kuin vielä alkukeväästä ennakoitiin. Verotulot jopa kasvavat hieman. Verotulojen kasvua selittää kuntien yhteisövero-osuuden korotus, kiinteistöverokertymän kasvu sekä kunnallisverotuoton jääminen viime vuoden tasolle. Myös terveydenhuollon palvelujen tilanne on ollut kunnissa hallinnassa, koska koronatapaukset pysyivät hyvin maltillisissa määrissä. Palvelupisteissä oli jopa joutokäyntiä, kun muiden sairauksien hoitoa lykättiin ja lisäksi ihmiset itse varoivat tulemasta hoitokäynneille. Sen vuoksi kuntien hoitovelkakuorma on kasvanut, ja lisäresursointia palveluihin tarvitaan tulevina vuosina normaalia enemmän.

Odotettavissa kuitenkin on, että ensi vuodelle useat kunnat korottavat kunnallisveroprosenttejaan kasvavien menopaineiden vuoksi. Kuntien velkaantuminen kun ei voi suuressa määrin kasvaa julkisen talouden suunnitelmaan sisältyvien menosääntöjen vuoksi.

On kummallista, ettei hallitus kiirehdi kiinteistöverouudistusta, joka odottaa valmiina käyttöönottoa. Kiinteistöjen verotusarvojen uudistamistyö on aloitettu jo noin viisi vuotta sitten, ja uusi reaaliaikaisiin verotusarvojen määrityksiin perustuva järjestelmä olisi voitu ottaa käyttöön jo nyt. Uusi järjestelmä antaisi kunnille enemmän säätelyvaraa verotulojensa hallintaan, sillä kiinteistövero on kuntien veroista kaikkein vakain ja ennustettavin. Kiinteistövero on myös veromuotona vähiten talouden toimijoiden käyttäytymistä vääristävä vero, ja siten lisäisi verojärjestelmän tehokkuutta.

Kuntien menoja on viime vuosina lisännyt erityisesti rakennusinvestoinnit, joilla on varauduttu sote-uudistuksen voimaantuloon. Toisaalta kunnat ovat myös hakeneet säästöjä lomauttamalla työntekijöitään määräajoiksi. Pelkoa kunnissa aiheuttaa se, että niiden tehtäviä ollaan laajentamassa. Vanhustenhuollon hoitajamitoituksen kasvattaminen, oppivelvollisuusiän nostaminen sekä kiireettömään hoitoon pääsyn nopeuttaminen lisäävät menoja, vaikka uudet velvoitteet on päätetty rahoittaa valtion toimesta. Kuitenkin valtio edellyttää sitä, että tehtävien rahoitus koostuu myös kuntien omista säästötoimenpiteistä, joilla katetaan osa kustannuksista.

Sosiaaliturvarahastojen puskureita puretaan

Koronakriisi ravisutti myös sotu-rahastojen tasapainoa. Sekä työeläke- että työttömyysvakuutusjärjestelmän EMU-puskureita on jouduttu hyödyntämään elvytyksessä. Puskurirahastot perustettiin vuonna 1997 työmarkkinajärjestöjen sopimuksella Suomen liittyessä Euroopan talous- ja rahaliittoon. Työeläke- ja työttömyysvakuutusjärjestelmään perustettujen rahastoihin kerättyjen varojen avulla on tarkoitus varautua talouden häiriöihin eli siten lieventää työeläke- ja työttömyysvakuutusmaksun vaihtelua suhdanteiden mukana.

Koronakriisin vakavuuden tultua ilmi työmarkkinajärjestöt valmistelivat keväällä maan hallitukselle esityksen, jolla työnantajien työeläkemaksuja alennettaisiin työllisyyden vaalimiseksi. Yksityisalojen työnantajien osuutta vakuutusmaksua alennettiin määräaikaisena toimenpiteenä 2,6 prosenttiyksiköllä ajanjaksolle 1.5.2020 – 31.12.2020. Elvytyksen mittaluokka on arvioiden mukaan noin 900 miljoonaa euroa. Samassa yhteydessä kuitenkin sovittiin, että alennuksen takia pienentynyt EMU-puskuri kartutetaan täysimääräisesti korottamalla työnantajan työeläkevakuutusmaksua vuosina 2022–2025.

Työttömyysvakuutusjärjestelmän rahoituspuskuria jouduttiin niin ikään purkamaan lomautusten rajun kasvun vuoksi. Työmarkkinajärjestöt sopivat lomautuksia koskevien neuvottelujen nopeuttamisesta yksityisen sektorin työsuhteissa viiteen päivään, kun ne lain mukaan ovat vähintään 14 päivää. Lomautukset laajennettiin koskemaan myös määräaikaisia työsopimuksia. Lomautettujen eduksi lomautuspäivärahojen omavastuupäivät poistettiin samalla. Poikkeuksellisesti valtio osallistuu päivärahojen rahoitukseen määräaikaisesti vuoden 2020 loppuun saakka rahoittamalla ansiopäivärahan peruspäivärahaa vastaavan osuuden. Valtio tukee myös työttömyyskassojen toimintaa noin 20 miljoonalla eurolla tänä vuonna.

Lakisääteisen sairausvakuutuksen päiväraha- ja hoitomaksutuloihin koronakriisillä on myös vaikutusta, joskaan ei kovin suurta, sillä verotettavista eläke- ja etuustuloista, joihin lomautus- ja työttömyysajan päivärahat kuuluvat, sairaanhoitomaksu maksetaan lähes prosenttiyksiköllä korotettuna. Työnantajien maksamia vakuutusmaksuja jää lomautettujen ja irtisanottujen osalta kokonaan pois.

Kaiken kaikkiaan sotu-rahastot pysyvät ennustekaudella ylijäämäisinä, koska lomautuksista ja irtisanomisista aiheutuneet päivärahojen saajien määrän kasvu rahoitetaan puskureita purkamalla sekä valtion taholta.

EDP-velka kasvaa edelleen

Julkisen sektorin yhteenlaskettu velka kriisin vaikutuksesta kasvaa runsaasti vuonna 2020. Lisävelkataakan ottaa lähes kokonaisuudessaan valtio harteilleen. Vaikka velanottoon on varauduttu jo 5 lisätalousarviolla kuluvana vuonna, ei kaikkia elvytykseen osoitettuja määrärahoja ole kuitenkaan jouduttu käyttämään. Sen vuoksi julkinen velka suhteessa bkt:en jää edelleenkin ennusteemme mukaan alle 70 prosenttiin. Tänä vuonna päätetyistä elvytystoimenpiteistä suuri osa toimeenpannaan vasta ensi vuonna, mutta lisämenoihin on varauduttu jo tänä vuonna.

Ennusteemme mukaan kokonaisveroaste pysyttelee noin 42 prosentissa lähivuodet, mutta menoaste nousee yli neljällä prosenttiyksiköllä.

Taulukko 1. Julkisen talouden keskeisiä lukuja

Viitteet

1 Vesa Vihriälä, Bengt Holmström, Sixten Korkman, Roope Uusitalo: ”Talouspolitiikan strategia koronakriisissä”, Valtioneuvoston julkaisuja 2020:13.

2 Hallituksen talouspoliittinen ministerivaliokunta totesi 20.5.2020, että hallitusohjelman mukainen poikkeusolojen määritelmä täyttyy ja taloudessa vallitsee poikkeuksellinen suhdannetaantuma. Mekanismin tarkoituksena on osaltaan turvata talouspolitiikan kykyä reagoida taloustilanteen edellyttämällä tavalla. Mekanismi mahdollistaa enintään miljardin euron lisäyksen kertaluonteisiin menoihin. Ks. Valtioneuvoston tiedote 348/2020.

Erillisartikkelit

Julkistamistilaisuuden tallenne

- Ilkka Kiema

- tutkimusohjaaja

- Puh. +358-40 940 2287

- ilkka.kiema@labore.fi

- Tutkijaprofiili